ΕΠΙΚΑΙΡΟΤΗΤΑ

Ανάμεσα σε γεωπολιτικές εντάσεις, πληθωριστικές πιέσεις και κλιματικές προκλήσεις βαδίζει ο αγροδιατροφικός τομέας

Σε ένα ιδιαίτερα ασταθές γεωπολιτικό και ενεργειακό περιβάλλον βαδίζει ο αγροδιατροφικός τομέας της ΕΕ όσο και οι αγορές τροφίμων, με σημαντικές προκλήσεις να διαγράφονται στον ορίζοντα.

Οι αναταράξεις από την εμπορική πολιτική των Ηνωμένων Πολιτειών, οι γεωπολιτικές εντάσεις στη Μέση Ανατολή και η συνεχιζόμενη σύγκρουση στην Ουκρανία διαμορφώνουν ένα περιβάλλον υψηλού ρίσκου, το οποίο μεταφράζεται σε πίεση για αγρότες και κτηνοτρόφους, καταναλωτές και ευρύτερα την αγροτική οικονομία της ΕΕ.

Διαβάστε επίσης: ΛεΜπρόν εναντίον Κάρι στην πρεμιέρα – Δεν παίζουν οι Μπακς τα Χριστούγεννα

Αν και υπάρχουν σημάδια σταθεροποίησης σε επιμέρους δείκτες, όπως αποκαλύπτει η Κομισιόν στην τελευταία έκθεσή της με τις βραχυπρόθεσμες προοπτικές της αγοράς, η αβεβαιότητα από τις διεθνείς πολιτικές εξελίξεις, τις καιρικές συνθήκες και τις πληθωριστικές πιέσεις δεν επιτρέπει εφησυχασμό.

Οι αγρότες καλούνται να ανταποκριθούν σε ένα περιβάλλον όπου η εφοδιαστική ασφάλεια, η ανταγωνιστικότητα και η προσαρμοστικότητα στις νέες συνθήκες είναι πιο αναγκαίες από ποτέ.

Η αβεβαιότητα κυριαρχεί στο μακροοικονομικό και ενεργειακό τοπίο της Ευρωπαϊκής Ένωσης για το 2025, με τις εξελίξεις να επηρεάζουν άμεσα τον αγροτικό τομέα

Την ίδια στιγμή, η ελληνική γεωργία βρίσκεται σε ένα κρίσιμο σημείο, όπου οι κλιματικές πιέσεις, το αυξημένο κόστος και η διεθνής αστάθεια διαμορφώνουν ένα περιβάλλον γεμάτο προκλήσεις. Οι παραγωγοί καλούνται να διαχειριστούν την αστάθεια στην ενέργεια και τα εφόδια, την αβεβαιότητα των καιρικών συνθηκών, αλλά και τη μειωμένη αγοραστική δύναμη των καταναλωτών.

Αυξάνεται η ανησυχία στις αγορές

Οι τελευταίες προβλέψεις της Ευρωπαϊκής Επιτροπής κάνουν λόγο για ασθενική ανάπτυξη στην ΕΕ, με το ΑΕΠ να αυξάνεται κατά 1,1% το 2025 και 1,5% το 2026. Αν και ο γενικός πληθωρισμός φαίνεται να επανέρχεται κοντά στο όριο του 2%, οι τιμές των τροφίμων ακολουθούν διαφορετική πορεία. Ειδικά κατηγορίες όπως η ζάχαρη και τα φυτικά έλαια, που παρουσίασαν υπέρογκες αυξήσεις τα προηγούμενα χρόνια, καταγράφουν σημάδια αποκλιμάκωσης, ωστόσο η συνολική τροφική πληθωριστική πίεση ενδέχεται να παραμείνει υψηλότερη του γενικού δείκτη.

Η χαμηλή αγοραστική δύναμη των ευρωπαϊκών νοικοκυριών, ως συνέπεια της περιορισμένης ανάπτυξης και των πληθωριστικών πιέσεων, εκτιμάται ότι θα περιορίσει τη ζήτηση τροφίμων, επηρεάζοντας συνολικά την κατανάλωση εντός της ΕΕ.

Η εικόνα στην αγροτική παραγωγή είναι μικτή. Οι χειμερινές καλλιέργειες παρουσιάζουν θετικές αποδόσεις, κυρίως στις χώρες του Νότου και τις Βαλτικές, λόγω των ευνοϊκών καιρικών συνθηκών. Ωστόσο, η ξηρασία απειλεί τις αποδόσεις των θερινών καλλιεργειών σε πολλές περιοχές της Κεντρικής και Δυτικής Ευρώπης.

Η εικόνα στην Ελλάδα

Στην περίπτωση της Ελλάδας, η εικόνα είναι μικτή, με ενδείξεις βελτίωσης αλλά και σοβαρές προκλήσεις. Ο ήπιος καιρός κατά τον χειμώνα συνέβαλε σε υψηλές αποδόσεις των χειμερινών σιτηρών, κυρίως σε περιοχές της Κεντρικής και Βόρειας Ελλάδας (Θεσσαλία, Μακεδονία, Θράκη). Η Ελλάδα συγκαταλέγεται στις χώρες με τις καλύτερες αποδόσεις στον ευρωπαϊκό νότο, μαζί με την Πορτογαλία και τη Ρουμανία, σύμφωνα με το δελτίο JRC MARS.

Ωστόσο, η έλλειψη βροχοπτώσεων την άνοιξη και τις αρχές του καλοκαιριού έχει σημάνει συναγερμό για τις θερινές καλλιέργειες, όπως βαμβάκι, καλαμπόκι και βιομηχανική τομάτα. Οι παραγωγοί στη Θεσσαλία και σε τμήματα της Δυτικής Ελλάδας αντιμετωπίζουν ήδη περιορισμούς στην άρδευση, γεγονός που αυξάνει το κόστος παραγωγής και μειώνει τις αποδόσεις.

Παράλληλα, το κόστος των αγροτικών εισροών στην Ελλάδα παραμένει ιδιαίτερα υψηλό. Οι αυξημένες τιμές ενέργειας – ρεύμα και πετρέλαιο – επηρεάζουν καθοριστικά το κόστος παραγωγής, ειδικά σε μικρές και μεσαίες εκμεταλλεύσεις, με την πλειοψηφία των αγροτών να δυσκολεύονται να ανταποκριθούν.

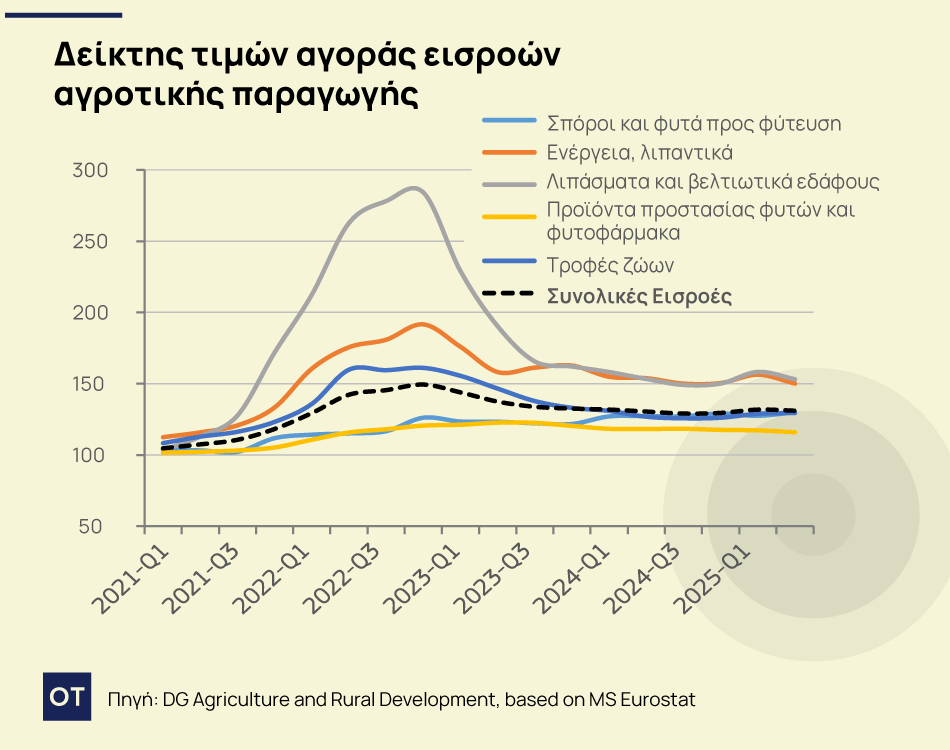

Λιπάσματα και εφόδια

Οι τιμές των αγροτικών εισροών δείχνουν μια σχετική σταθεροποίηση μέσα στο 2025, παραμένοντας ωστόσο 30% υψηλότερες από το 2020.

Ειδικότερα, σύμφωνα με τις βραχυπρόθεσμες προοπτικές της ΕΕ:

Αζωτούχα λιπάσματα: Η αυξημένη εισαγωγή λιπασμάτων στην ΕΕ (+24% στο α’ πεντάμηνο) προσφέρει προσωρινή ασφάλεια στον εφοδιασμό, όμως οι τιμές παραμένουν υψηλές, με σημαντική εξάρτηση από τη Βόρεια Αφρική, η οποία επηρεάζεται άμεσα από τις εξελίξεις στη Μέση Ανατολή. Οι Έλληνες παραγωγοί, ιδιαίτερα σε εντατικές καλλιέργειες (όπως βαμβάκι και καλαμπόκι), συνεχίζουν να επωμίζονται υψηλό κόστος.

Φυτοπροστασία και μηχανήματα: Οι τιμές παρουσιάζουν μικρή αποκλιμάκωση (-1% στα φυτοφάρμακα, -0,3% στα γεωργικά μηχανήματα), ωστόσο οι υψηλές τιμές καυσίμων εξακολουθούν να επιβαρύνουν τον εξοπλισμό και τις αγροτικές εργασίες.

Ενεργειακή αστάθεια και εμπορική πίεση

Το κόστος ενέργειας παραμένει μια σοβαρή πρόκληση για τον αγροτικό και ευρύτερο μεταποιητικό τομέα. Οι τιμές του φυσικού αερίου στην Ευρώπη (Dutch TTF) ανέρχονται σε περίπου 40 €/MWh και δεν προβλέπεται να επιστρέψουν στα προ του 2021 επίπεδα. Παράλληλα, η τιμή του πετρελαίου, ενώ αρχικά εκτιμήθηκε ότι θα κινηθεί κοντά στα 50 δολάρια/βαρέλι, ενισχύεται λόγω της αναζωπύρωσης της κρίσης Ισραήλ-Ιράν, φτάνοντας τα 76 δολάρια τον Ιούνιο του 2025.

Έτσι, η υψηλή τιμή ενέργειας συνεχίζει να επιβαρύνει την αγροδιατροφική αλυσίδα. Οι τιμές φυσικού αερίου και ηλεκτρικής ενέργειας για τη βιομηχανία είναι πολλαπλάσιες σε σχέση με βασικούς εμπορικούς εταίρους, όπως οι ΗΠΑ, γεγονός που μειώνει την ανταγωνιστικότητα των ελληνικών και ευρωπαϊκών εξαγωγών.

Η ισχυροποίηση του ευρώ έναντι του δολαρίου, αν και ενισχύει την αγοραστική δύναμη για εισαγόμενες πρώτες ύλες, καθιστά ακριβότερες τις εξαγωγές αγροδιατροφικών προϊόντων.

Αξίζει να σημειωθεί ότι το κόστος φυσικού αερίου για τη βιομηχανία παραμένει σχεδόν τριπλάσιο σε σχέση με τις ΗΠΑ, γεγονός που πλήττει την ανταγωνιστικότητα των ευρωπαϊκών αγροδιατροφικών προϊόντων και δυσχεραίνει τις εξαγωγές.

Αυτό αφορά και ελληνικά προϊόντα με εξαγωγικό προσανατολισμό όπως ελαιόλαδο, φέτα, κρασί και νωπά φρούτα, τα οποία κινδυνεύουν να χάσουν μερίδια σε αγορές εκτός ΕΕ.

Πηγή ΟΤ

MUST READ

Φορτούνης όπως… Κριστιάνο Ρονάλντο: Το απίστευτο επίτευγμα στην Σαουδική Αραβία (pic, vid)

Ακολουθήστε στο Google News

Δείτε όλες τις τελευταίες Αθλητικές Ειδήσεις από την Ελλάδα και τον Κόσμο, από