ΔΕΚΑΡΙΑ

Η Netflix υπήρξε μια από τις πρώτες επιχειρηματικές οντότητες (μαζί με την Google) που χρησιμοποίησε στην πράξη τα περίφημα data analytics – με απλά λόγια στατιστικά στοιχεία των προτιμήσεων και της συμπεριφοράς των καταναλωτών – για να εδραιώσει την θέση της στην παγκόσμια οικονομία και να σχεδιάσει με ακρίβεια τις επόμενες κινήσεις της.

Από την εποχή που απλώς ταχυδρομούσε DVDs ταινιών στους πελάτες της, είχε φροντίσει να διατηρεί λεπτομερή υπολογιστικά αρχεία με τις παραγγελίες αλλά και τις επιθυμίες του καθενός. Ερμηνεύοντας τα δεδομένα που συλλέγονταν με αυτόν τον τρόπο, βρέθηκε πολύ γρήγορα στη θέση να γνωρίζει πως για παράδειγμα, στον Ηλία αρέσουν οι ταινίες δράσεις με πρωταγωνιστή τον Bruce Willis ή τον Sylvester Stallone. Η πολύτιμη αυτή γνώση στάθηκε ικανή, για να οδηγήσει την εταιρία στο επόμενο μεγάλο βήμα.

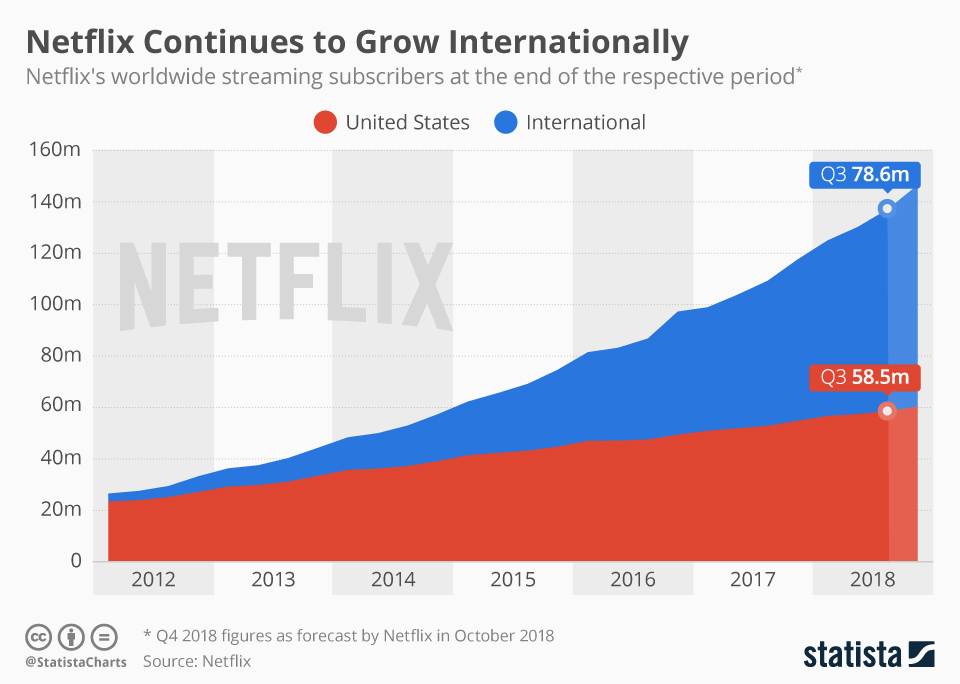

Τον Ιανουάριο του 2007, η Netflix ανακοίνωσε επίσημα ότι πλέον εγκαταλείπει το παλαιό μοντέλο λειτουργίας της και δημιουργεί την πλατφόρμα streaming, που αρκετοί από εμάς απολαμβάνουμε σήμερα. Η ταχυδρόμηση DVD καταργείται οριστικά, καθώς πλέον οι καταναλωτές θα μπορούν να παρακολουθούν ταινίες ή σειρές διαδικτυακά, σε πραγματικό χρόνο. Εκ του αποτελέσματος η ιδέα αποδεικνύεται τρομερή, με τις συνδρομές να αυξάνονται κατακόρυφα όπως αποτυπώνεται στο παρακάτω γράφημα.

Βέβαια στην παγκόσμια αγορά, κάθε νέο εγχείρημα προκαλεί σχεδόν πάντοτε αλυσιδωτές αντιδράσεις. Μέχρι το 2012 η Netflix εξαρτιόταν αποκλειστικά από τα μεγάλα studio παραγωγής του Hollywood, τα οποία ουσιαστικά της παραχωρούσαν (όχι φυσικά δωρεάν) το δικαίωμα να προβάλει το περιεχόμενο τους στην πλατφόρμα της. Όσο τα κέρδη συσσωρεύονταν, η τιμή γινόταν ολοένα και πιο ακριβή. Κατά συνέπεια η επιχείρηση προχώρησε το επόμενο βήμα: τις δικές της παραγωγές (Netflix original content).

Η αρχή σηματοδοτήθηκε με το House of Cards. Έκτοτε η εταιρία έχει χρηματοδοτήσει κυριολεκτικά εκατοντάδες δικές της παραγωγές. Είναι χαρακτηριστικό πως σύμφωνα με ένα παλαιότερο άρθρο της ιστοσελίδας Ringer, τον Δεκέμβρη του 2018 η ηλεκτρονική της βιβλιοθήκη περιελάμβανε 1000 τέτοιους τίτλους. Το νούμερο είναι τεράστιο – για να έχετε ένα μέτρο σύγκρισης, σκεφτείτε ότι ο αντίστοιχος αριθμός των αμέσως πέντε μεγαλύτερων συνδρομητικών δικτύων στην Αμερική (Fox, CBS κτλ), προσεγγίζει μόλις το 500.

Υπάρχει όμως ένα πρόβλημα – οι εν λόγω παραγωγές δεν είναι καθόλου φθηνές. Η επένδυση μόνο για το 2018, ξεπέρασε τα 13 δισεκατομμύρια δολάρια. Πάρα πολλά χρήματα για έναν οργανισμό που το βασικό του έσοδο, αποτελεί μια χαμηλή μηνιαία συνδρομή των πελατών του.

Από λογιστικής πλευράς, η Netflix παρουσιάζεται ως μια τρομακτικά επικερδής επιχείρηση. Τα δύο τελευταία χρόνια, τα καθαρά της έσοδα κινούνται σε επίπεδα ρεκόρ (net income στο διάγραμμα) και ο ετήσιος ισολογισμός της παραμένει θετικός. Το σχέδιο φαίνεται να δουλεύει στην εντέλεια έτσι δεν είναι; Όχι ακριβώς.

Στη συγκεκριμένη περίπτωση τα καθαρά έσοδα λένε μονάχα την μισή αλήθεια. Αυτό συμβαίνει επειδή η Netflilx ακολουθεί την τακτική που ονομάζεται «amortization of costs» – μια διεθνής πρακτική εταιρικών κολοσών, η οποία τους επιτρέπει να επιμερίζουν τα κόστη σε βάθος πολλών ετών. Η φιλοσοφία περιγράφει πως αφού ένα προϊόν ή μια υπηρεσία που απέκτησα θα μου αποφέρει κέρδη για πολλά χρόνια (και όχι μόνο το έτος που πραγματοποίησα την αγορά), το ίδιο θα ισχύει και με το κόστος αγοράς. Στην πράξη αυτό που πρέπει να κρατήσουμε είναι πως η Netflix, ξοδεύει πολλά παραπάνω χρήματα κάθε χρόνο συγκριτικά με όσα αναφέρει στον ισολογισμός της. Οι καθαρές ταμειακές της ροές (δηλαδή ο υπολογισμός της διαφοράς μεταξύ των καθαρών εσόδων και των εξόδων) είναι στην πραγματικότητα στα «κόκκινα» – 2 δισεκατομμύρια ζημιές μόνο για το 2018, με τις προβολές να υπογραμμίζουν ότι το νούμερο θα αυξηθεί περισσότερο στο άμεσο μέλλον(3-4 δις) Ο οργανισμός «ζημίες», τουλάχιστον την τελευταία πενταετία.

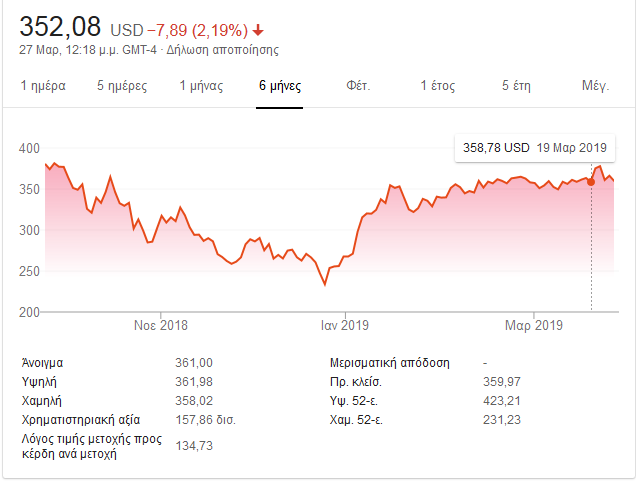

Το φαινόμενο αυτό βέβαια, δεν φαίνεται να απασχολεί τις χρηματιστηριακές αγορές. Η μετοχή της καλπάζει και η «εσωτερική» της αξία (μια εκτίμηση της πραγματικής της αξίας) αποτιμάται σήμερα, γύρω στα 141,9 δισεκατομμύρια δολάρια σύμφωνα με το πάντα αξιόπιστο Forbes. (στην εικόνα φαίνεται η πορεία της μετοχής το τελευταίο εξάμηνο).

Όλα αυτά βέβαια θα αλλάξουν εν ριπή οφθαλμού, εάν η επιχείρηση δεν καταφέρει να ανταποκριθεί στις ολοένα και αυξανόμενες δαπάνες. Το πλάνο αντιμετώπισης της λοιπόν, περιλαμβάνει τρεις διακριτούς άξονες:

Να συνεχίσει να προσελκύει νέους πελάτες στην πλατφόρμα της. Με βάση τα τωρινά οικονομικά δεδομένα, η ανάγκη για νέους καταναλωτές δεν αναμένεται να ικανοποιηθεί στις επόμενες δεκαετίες. Ο βραχυπρόθεσμος στόχος των 124 εκατομμυρίων συνδρομητών για το 2018 επετεύχθη, ενώ οι προβολές εκτιμούν πως ο αριθμός θα φτάσει τα 272 εκατομμύρια μέχρι το 2029.

Αύξηση της τιμής. Η τιμή της συνδρομής αναπόφευκτα θα ακριβύνει, ειδικά από την στιγμή που η προηγούμενη αύξηση δεν επηρέασε καθόλου τους καταναλωτές.

Μείωση των εξόδων. Όταν η Netflix κρίνει ότι πλέον διαθέτει αρκετούς δικούς της τίτλους και η ηλεκτρονική της βιβλιοθήκη μοιάζει σχετικά πλήρης, θα σταματήσει να χρηματοδοτεί καινούριες παραγωγές, τουλάχιστον με τον τωρινό ρυθμό.