ΕΠΙΚΑΙΡΟΤΗΤΑ

Σε πρόσφατη ομιλία της, η πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) Κριστίν Λαγκάρντ εξέφρασε τη σαφή επιθυμία το ευρώ να διαδραματίσει σημαντικότερο ρόλο ως διεθνές νόμισμα.

Αυτό, υποστήριξε, θα μπορούσε να αποφέρει σημαντικά οφέλη για τη ζώνη του ευρώ: «Θα επέτρεπε στις κυβερνήσεις και τις επιχειρήσεις της ΕΕ να δανείζονται με χαμηλότερο κόστος, συμβάλλοντας στην τόνωση της εσωτερικής μας ζήτησης, σε μια εποχή που η εξωτερική ζήτηση γίνεται λιγότερο σίγουρη. Θα μας απομονώσει από τις διακυμάνσεις των συναλλαγματικών ισοτιμιών, καθώς περισσότερες εμπορικές συναλλαγές θα εκφράζονται σε ευρώ, προστατεύοντας την Ευρώπη από πιο ασταθείς ροές κεφαλαίων. Θα προστάτευε την Ευρώπη από κυρώσεις ή άλλα καταναγκαστικά μέτρα».

Διαβάστε επίσης: Τέλος από τον Ολυμπιακό ο Γουίλιαμς-Γκος – Το αντίο του Αμερικανού γκαρντ (pic)

Επιδίωξη της Λαγκάρντ είναι ότι ένας μεγαλύτερος αποθεματικός ρόλος του ευρώ θα χάριζε στην Ευρώπη μέρος του λεγόμενου «υπερβολικού προνομίου» που απολάμβαναν, μέχρι τώρα, αποκλειστικά οι Ηνωμένες Πολιτείες.

Η φιλοδοξία αυτή έρχεται σε πλήρη αντίθεση με τις απόψεις που εξέφρασε η Deutsche Bundesbank πριν από αρκετές δεκαετίες, η οποία, το 1972, αναφέρθηκε ρητά στο «γερμανικό μάρκο ως απρόθυμο αποθεματικό νόμισμα».

Ο όρος «υπερβολικά προνόμια» επινοήθηκε τη δεκαετία του 1960 από τον Βαλερί Ζισκάρ ντ’ Εσταίν, τότε υπουργό Οικονομικών της Γαλλίας. Περιγράφει τη μοναδική θέση των Ηνωμένων Πολιτειών, η οποία τους επιτρέπει να διατηρούν μόνιμο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών χωρίς να προκαλούν συναλλαγματική κρίση.

Οι υποκείμενοι μηχανισμοί είναι απλοί: όταν μια χώρα εισάγει περισσότερα από όσα εξάγει, οι υποχρεώσεις της έναντι του υπόλοιπου κόσμου αυξάνονται. Οι εξαγωγείς στο εξωτερικό συσσωρεύουν υψηλότερες καταθέσεις που εκφράζονται στο νόμισμα της χώρας εισαγωγής.

Εάν οι εν λόγω εξαγωγείς δεν είναι πρόθυμοι να αυξήσουν την έκθεσή τους σε μια ελλειμματική χώρα, συνήθως πωλούν τα έσοδα από τις εξαγωγές τους στην αγορά συναλλάγματος, ανταλλάσσοντάς τα με καταθέσεις στο δικό τους νόμισμα. Κατά συνέπεια, το νόμισμα της ελλειμματικής χώρας υποτιμάται. Εάν η χώρα δεν καταφέρει να αντιμετωπίσει το έλλειμμά της, η συναλλαγματική ισοτιμία θα συνεχίσει να υποτιμάται, με κίνδυνο να προκληθεί νομισματική κρίση.

Αυτή η δυναμική αλλάζει σημαντικά με το «υπέρογκο» ή «υπερβολικό προνόμιο». Οι ξένοι επενδυτές είναι πρόθυμοι να αυξήσουν τις τοποθετήσεις τους σε αμερικανικά κρατικά ομόλογα ανταλλάσσοντας καταθέσεις σε δολάρια ΗΠΑ, χρηματοδοτώντας έτσι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών χωρίς να υποτιμηθεί το δολάριο.

Ως εκ τούτου, αποτελεί πλήρη παρανόηση για τον πρόεδρο Ντόναλντ Τραμπ να ερμηνεύει το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ ως εκμετάλλευση της χώρας του από τον υπόλοιπο κόσμο. Όπως δήλωσε κάποτε, «οι Ηνωμένες Πολιτείες της Αμερικής θα πάρουν πίσω πολλά από αυτά που τους έκλεψαν άλλες χώρες».

Το αντίθετο ισχύει: Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών επέτρεψε στους πολίτες των ΗΠΑ να απολαύσουν ένα υψηλότερο βιοτικό επίπεδο, το οποίο χρηματοδοτήθηκε από τον υπόλοιπο κόσμο μέσω της αγοράς IOUs της αμερικανικής κυβέρνησης. Τις τελευταίες δύο δεκαετίες, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και η ποσότητα των κρατικών ομολόγων που αγοράζονται από ξένους έχουν κινηθεί περίπου παράλληλα.

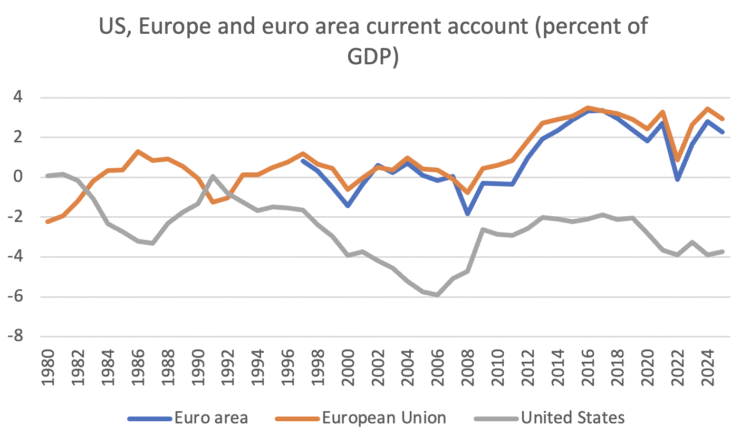

Αν η Κριστίν Λαγκάρντ υποστηρίζει τώρα ότι η Ευρώπη θα μπορούσε να επωφεληθεί από ένα τέτοιο προνόμιο αυξάνοντας τον αποθεματικό ρόλο του ευρώ, πρέπει να αναγνωρίσουμε ότι η Ευρώπη και η ζώνη του ευρώ ήταν, μέχρι τώρα, συνήθως χώρες με πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών.

Όσο αυτή η θεμελιώδης κατάσταση παραμένει αμετάβλητη, η Ευρώπη δεν χρειάζεται το «προνόμιο» των ξένων να αγοράζουν κρατικούς τίτλους σε ευρώ, εξηγεί ο Peter Bofinger, καθηγητής Οικονομικών στο Πανεπιστήμιο του Würzburg και πρώην μέλος του Γερμανικού Συμβουλίου Οικονομικών Εμπειρογνωμόνων, με άρθρο του στο Social Europe.

Δεδομένης αυτής της εντελώς διαφορετικής θέσης στο ισοζύγιο τρεχουσών συναλλαγών, δεν είναι σαφές αν η Ευρώπη θα ωφεληθεί πραγματικά από την αύξηση της ελκυστικότητας των κρατικών ομολόγων του ευρώ ως συναλλαγματικών διαθεσίμων.

Εάν οι ξένοι αυξήσουν τις τοποθετήσεις τους σε κρατικά ομόλογα της ζώνης του ευρώ, θα πρέπει να αγοράσουν καταθέσεις σε ευρώ στην αγορά συναλλάγματος έναντι άλλων νομισμάτων. Αυτό θα οδηγούσε σε αύξηση της πραγματικής συναλλαγματικής ισοτιμίας του ευρώ, με αποτέλεσμα την επιδείνωση της ανταγωνιστικότητας των τιμών των παραγωγών της ζώνης του ευρώ.

Ακριβώς αυτός ο φόβος ήταν που ώθησε την Bundesbank να υιοθετήσει μια επιφυλακτική προσέγγιση όσον αφορά στην αύξηση του ρόλου του μάρκου ως αποθεματικού νομίσματος τη δεκαετία του 1970.

Επομένως, όταν συζητάμε για το «υπερβολικό προνόμιο», είναι ζωτικής σημασίας να αναγνωρίσουμε τη διττή φύση του. Για μια νομισματική περιοχή με διαρθρωτικό έλλειμμα, εμποδίζει την υποτίμηση του νομίσματος. Για μια νομισματική περιοχή με διαρθρωτικό πλεόνασμα, ωστόσο, προκαλεί ανατίμηση του νομίσματος, η οποία μπορεί να έχει αρνητικές επιπτώσεις στην ανταγωνιστικότητα των τιμών της.

Η Ελβετία αποτελεί ένα χαρακτηριστικό παράδειγμα. Παραδοσιακά, διατηρεί διαρθρωτικό πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών. Το ελβετικό φράγκο απολαμβάνει μεγάλη φήμη ως παγκόσμιο αποθεματικό νόμισμα, οδηγώντας σε μόνιμες εισροές κεφαλαίων.

Για να αποτρέψει την αποσταθεροποιητική ανατίμηση του νομίσματός της, η Εθνική Τράπεζα της Ελβετίας αναγκάστηκε να αγοράσει τεράστιες ποσότητες ξένου νομίσματος. Με αποθέματα που υπερβαίνουν τα 900 δισεκατομμύρια δολάρια ΗΠΑ, είναι σήμερα ο τρίτος μεγαλύτερος κάτοχος συναλλαγματικών αποθεμάτων στον κόσμο, ξεπερνώντας μόνο την Κίνα και την Ιαπωνία. Σημαντικό μέρος αυτών των αποθεμάτων επενδύεται σε κρατικά ομόλογα.

Θα ήταν ειρωνικό αν η ΕΚΤ, αυξάνοντας τον αποθεματικό ρόλο του ευρώ, έπρεπε να παρέμβει για να αποτρέψει την υποτίμηση του δολαρίου και να επενδύσει τα κεφάλαια αυτά σε κρατικά ομόλογα, σημειώνει ο Peter Bofinger.

Ωστόσο, εάν ο στόχος είναι να αυξηθεί ο διεθνής ρόλος του ευρώ, είναι απαραίτητο να καθοριστεί πώς θα δοθεί ώθηση στη διαδικασία αυτή. Από την εισαγωγή του το 1999, το μερίδιο του ευρώ στα παγκόσμια συναλλαγματικά αποθέματα έχει σταθεροποιηθεί στο 20% περίπου μετά από κάποιες διακυμάνσεις.0

Ωστόσο, το ευρώ δεν έχει επωφεληθεί από τη μείωση του μεριδίου του δολαρίου ΗΠΑ, το οποίο έχει μειωθεί από πάνω από 70% σε λιγότερο από 60%. Αντίθετα, άλλα νομίσματα, όπως το ελβετικό φράγκο, η στερλίνα και το ιαπωνικό γεν, κατάφεραν να αυξήσουν τη θέση τους ως αποθεματικά νομίσματα. Ως εκ τούτου, δεν είναι σαφές εάν το ευρώ θα επωφεληθεί από μελλοντικές μετατοπίσεις στα χαρτοφυλάκια των διεθνών επενδυτών μακριά από το δολάριο ΗΠΑ, λόγω των πολιτικών Τραμπ.

Στην ομιλία της, η Λαγκάρντ περιέγραψε το «οικονομικό θεμέλιο» του ρόλου ενός αποθεματικού νομίσματος ως έναν ενάρετο κύκλο μεταξύ «ανάπτυξης, κεφαλαιαγορών και διεθνούς νομισματικής χρήσης».

Όπως εξήγησε, «η ανάπτυξη των αμερικανικών κεφαλαιαγορών ενίσχυσε την ανάπτυξη ενώ ταυτόχρονα καθιέρωσε την κυριαρχία του δολαρίου. Το βάθος και η ρευστότητα της αγοράς κρατικών ομολόγων των ΗΠΑ με τη σειρά τους παρείχαν μια αποτελεσματική αντιστάθμιση για τους επενδυτές».

Η ίδια πιστεύει ότι «η Ευρώπη διαθέτει όλα τα στοιχεία που χρειάζεται για να δημιουργήσει έναν παρόμοιο κύκλο» και, όπως κατέληξε: «Αν θέλουμε πραγματικά να δούμε την παγκόσμια θέση του ευρώ να αυξάνεται, πρέπει πρώτα να μεταρρυθμίσουμε την εγχώρια οικονομία μας».

Οι «μεταρρυθμίσεις» που περιέγραψε περιελάμβαναν τους συνήθεις ύποπτους: ολοκλήρωση της ενιαίας αγοράς, παροχή δυνατότητας για νεοφυείς επιχειρήσεις, μείωση των ρυθμίσεων και οικοδόμηση της ένωσης αποταμιεύσεων και επενδύσεων.

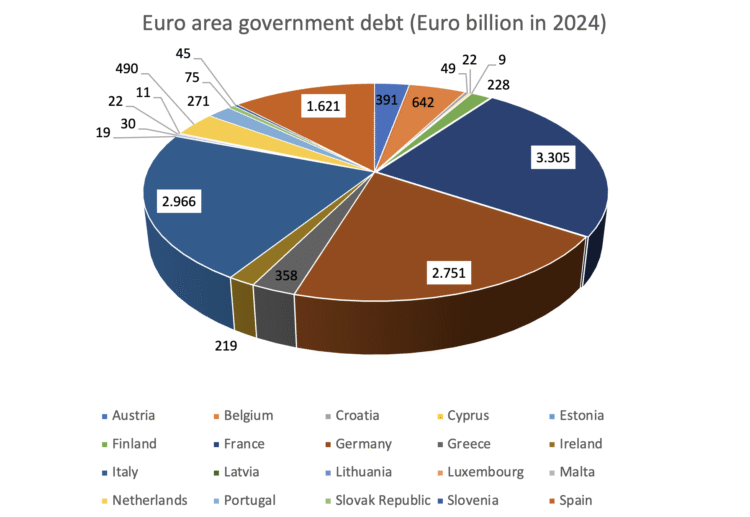

Παραδόξως, δεν ανέφερε το πιο προφανές εμπόδιο για να διαδραματίσει το ευρώ έναν πιο σημαντικό διεθνή ρόλο. Ενώ οι κεφαλαιαγορές των ΗΠΑ προσφέρουν συνολική προσφορά κρατικών ομολόγων ύψους 28,3 δισεκατομμυρίων δολαρίων ΗΠΑ, η αγορά κρατικών ομολόγων της ζώνης του ευρώ παραμένει ένα συνονθύλευμα μεγαλύτερων και μικρότερων εθνικών εκδοτών. Ο μεγαλύτερος όγκος παρέχεται από τη γαλλική αγορά, συνολικού ύψους 3,3 δισεκατομμυρίων ευρώ.

Το δημόσιο χρέος των κρατών μελών της Ευρωζώνης το 2024

Θα ήταν αφελές να πιστεύουμε ότι αυτή η θεμελιώδης ανεπάρκεια των ευρωπαϊκών κεφαλαιαγορών θα μπορούσε να ξεπεραστεί με «διαρθρωτικές μεταρρυθμίσεις» ή με τα πιο ομοιοπαθητικά μέτρα για την ολοκλήρωση της ένωσης κεφαλαιαγορών.

Ωστόσο, η πρόεδρος Λαγκάρντ πρότεινε επίσης ένα πολλά υποσχόμενο βήμα προς τα εμπρός: την από κοινού χρηματοδότηση των ευρωπαϊκών δημόσιων αγαθών, ιδίως της άμυνας. Αυτό θα συνέβαλε στην αύξηση της προσφοράς πραγματικά ευρωπαϊκών ασφαλών περιουσιακών στοιχείων.

Συνοψίζοντας, δεν υπάρχει προφανής λόγος για την αύξηση του ρόλου του ευρώ ως παγκόσμιου αποθεματικού νομίσματος, υποστηρίζει ο Γερμανός οικονομολόγος, τονίζοντας πως αν η ΕΚΤ θέλει να επιτρέψει «στις επιχειρήσεις να δανείζονται με χαμηλότερο κόστος, συμβάλλοντας στην τόνωση της εσωτερικής μας ζήτησης», θα πρέπει απλώς να μειώσει περαιτέρω το επιτόκιο πολιτικής της.

Επιπλέον, το θεμελιώδες ελάττωμα μιας διαχωρισμένης αγοράς για τα ευρωπαϊκά κρατικά ομόλογα είναι πολύ δύσκολο να ξεπεραστεί. Παρ’ όλα αυτά, οι προσπάθειες χρηματοδότησης των ευρωπαϊκών δημόσιων αγαθών με από κοινού εκδοθέντα ομόλογα θα οδηγήσουν αναμφίβολα προς τη σωστή κατεύθυνση.